Https blacksprut ссылка

Запустить программу и подождать, пока настроится соединение. Звонок моего вета в omg клинику соседнего города в 20 километрах, где хирурги и стационар. В этом сегменте значительно меньше ресурсов, чем в сети Tor, однако она более безопасна и анонимна, поскольку изначально проектировалась для доступа к скрытым сайтам. Симпатичные денежки, оранжевые. По словам экспертов, подобные предложения поступают от людей, имеющих связи со службой безопасности торговых платформ. Настройки аккаунта на Kraken Вы можете изменить пароль, скопировать публичный идентификатор аккаунта, изменить почту, язык, часовой пояс, настроить автовыход. Затем такие данные размещают на специализированных форумах в виде объявлений о продаже или продают перекупщикам. Данные действия чреваты определенными последствиями, список которых будет предоставлен чуть ниже. Onion - Бразильчан Зеркало сайта brchan. Что такое Даркнет (черный нет) Как гласит Wikipedia Даркнет это скрытая сеть, соединения которой устанавливаются только между доверенными пирами, иногда именующимися как «друзья с использованием нестандартных протоколов и портов. Этот сайт создан для исключительно в ознакомительных целях.!Все сделки на запрещенных сайтах сети онион тор являются незаконными и преследуются по закону. Сайты сайт гидро онлайн даркнета Преимуществом каталога является как выиграть диспут на гидре структурированность. К сожалению, требует включенный JavaScript. Формирование впн-туннеля сопровождается двойной шифровкой информации, анонимизацией при веб-сёрфинге, сокрытием местоположения и обходом различных региональных блокировок. Исследователи проанализировали и русскоязычные площадки, где таких улик не оказалось. Программа заслуженно считает одной из самых стабильных и кибербезопасных. Как вывести средства с Kraken Для вывода средств с биржи Кракен мы также идем на страницу балансов. Onion Tchka Free Market одна из топовых зарубежных торговых площадок, работает без пошлины. Магазин моментальных покупок Гидра обрел большую популярность в сети, в следствии чего был заблокирован по приказу РосКомНадзора. Onion - Lelantos секурный и платный email сервис с поддержкой SMTorP tt3j2x4k5ycaa5zt. Устанавливайте приложение исключительно с зайти на гидру через браузер официального сайта. Лежит, сука такая, на перроне местного вокзальчика и в ус не дует. Onion - O3mail анонимный email сервис, известен, популярен, но имеет большой минус с виде обязательного JavaScript. Но первый визит в любой даркнет станет для вас шоком и откровением. Мы делаем доступ в гидру удобнее, не смотря на участившиеся случаи ddos атак. Немного o kraken ССЫлка. Вице-президент SixGill по продуктам и технологиям Рон Шамир ранее возглавлял отдел разведки киберугроз в Израильском национальном киберуправлении, а до этого 25 лет служил в "подразделении 8200". DarkNet это очень опасное место, поэтому каждый пользователь скрытых сетей придерживается ряда определенных правил, чтобы минимизировать риски деанонимизации. Гидра, как сайт, обитающий на просторах даркнета, иногда бывает недоступен. Тут мне уже дурно стало. Protonmail ProtonMail это швейцарская служба электронной почты, которая очень проста в использовании. По словам эксперта, который вместе с другими сотрудниками ведомства участвовал в расследовании дела вокруг сайта для педофилов Elysium, даркнет привлекает насильников над детьми еще и потому, что им кажется, что анонимность позволит им избежать уголовного преследования. Какие еще ордера есть и как они работают, читайте выше. К торговле доступны 19 криптовалют (Bitcoin, Ethereum, Bitcoin Cash, XRP, Tether, Stellar, Litecoin, Monero, Cardano, Ethereum Classic, Dash, Tezos, Augur, Qtum, EOS, Zcash, Melon, Dogecoin, Gnosis 5 фиатных валют (канадский доллар CAD, фунт GBP, доллар USD, японская йена JPY, евро EUR) и 69 валютных пар. Многие люди загружают Тор с целью попасть туда. Суд счел доказанным, что мать и ее сожитель не только сами многократно сексуально надругались над ребенком, но и в течение двух лет предлагали его мужчинам для секса за деньги через портал Elysium. Все возможные способы: VPN, прокси-серверы, обход с помощью браузера TOR (ТОР) и без него! Прокси-сервер Следующая технология подобна VPN и подразумевает подмену местоположения благодаря подключению через сторонний компьютер, расположенный в любой точке мира. Onion простенький Jabber сервер в торе.

Https blacksprut ссылка - Rutor форум зеркало

Запустить программу и подождать, пока настроится соединение. Звонок моего вета в клинику соседнего города в 20 километрах, где хирурги и стационар. В этом сегменте значительно меньше ресурсов, чем в сети Tor, однако она более безопасна и анонимна, поскольку изначально проектировалась для доступа к скрытым сайтам. Симпатичные денежки, оранжевые. По словам экспертов, подобные предложения поступают от людей, имеющих связи со службой безопасности торговых платформ. Настройки аккаунта на Kraken Вы можете изменить пароль, скопировать публичный идентификатор аккаунта, изменить почту, язык, часовой пояс, настроить автовыход. Затем такие данные размещают на специализированных форумах в виде объявлений о продаже или продают перекупщикам. Данные действия чреваты определенными последствиями, список которых будет предоставлен чуть ниже. Onion - Бразильчан Зеркало сайта brchan. Что такое Даркнет (черный нет) Как гласит Wikipedia Даркнет это скрытая сеть, соединения которой устанавливаются только между доверенными пирами, иногда именующимися как «друзья с использованием нестандартных протоколов и портов. Этот сайт создан для исключительно в ознакомительных целях.!Все сделки на запрещенных сайтах сети онион тор являются незаконными и преследуются по закону. Сайты сайт гидро онлайн даркнета Преимуществом каталога является как выиграть диспут на гидре структурированность. К сожалению, требует включенный JavaScript. Формирование впн-туннеля сопровождается двойной шифровкой информации, анонимизацией при веб-сёрфинге, сокрытием местоположения и обходом различных региональных блокировок. Исследователи проанализировали и русскоязычные площадки, где таких улик не оказалось. Программа заслуженно считает одной из самых стабильных и кибербезопасных. Как вывести средства с Kraken Для вывода средств с биржи Кракен мы также идем на страницу балансов. Onion Tchka Free Market одна из топовых зарубежных торговых площадок, работает без пошлины. Магазин моментальных покупок Гидра обрел большую популярность в сети, в следствии чего был заблокирован по приказу РосКомНадзора. Onion - Lelantos секурный и платный email сервис с поддержкой SMTorP tt3j2x4k5ycaa5zt. Устанавливайте приложение исключительно с зайти на гидру через браузер официального сайта. Лежит, сука такая, на перроне местного вокзальчика и в ус не дует. Onion - O3mail анонимный email сервис, известен, популярен, но имеет большой минус с виде обязательного JavaScript. Но первый визит в любой даркнет станет для вас шоком и откровением. Мы делаем доступ в гидру удобнее, не смотря на участившиеся случаи ddos атак. Немного o kraken ССЫлка. Вице-президент SixGill по продуктам и технологиям Рон Шамир ранее возглавлял отдел разведки киберугроз в Израильском национальном киберуправлении, а до этого 25 лет служил в "подразделении 8200". DarkNet это очень опасное место, поэтому каждый пользователь скрытых сетей придерживается ряда определенных правил, чтобы минимизировать риски деанонимизации. Гидра, как сайт, обитающий на просторах даркнета, иногда бывает недоступен. Тут мне уже дурно стало. Protonmail ProtonMail это швейцарская служба электронной почты, которая очень проста в использовании. По словам эксперта, который вместе с другими сотрудниками ведомства участвовал в расследовании дела вокруг сайта для педофилов Elysium, даркнет привлекает насильников над детьми еще и потому, что им кажется, что анонимность позволит им избежать уголовного преследования. Какие еще ордера есть и как они работают, читайте выше. К торговле доступны 19 криптовалют (Bitcoin, Ethereum, Bitcoin Cash, XRP, Tether, Stellar, Litecoin, Monero, Cardano, Ethereum Classic, Dash, Tezos, Augur, Qtum, EOS, Zcash, Melon, Dogecoin, Gnosis 5 фиатных валют (канадский доллар CAD, фунт GBP, доллар USD, японская йена JPY, евро EUR) и 69 валютных пар. Многие люди загружают Тор с целью попасть туда. Суд счел доказанным, что мать и ее сожитель не только сами многократно сексуально надругались над ребенком, но и в течение двух лет предлагали его мужчинам для секса за деньги через портал Elysium. Все возможные способы: VPN, прокси-серверы, обход с помощью браузера TOR (ТОР) и без него! Прокси-сервер Следующая технология подобна VPN и подразумевает подмену местоположения благодаря подключению через сторонний компьютер, расположенный в любой точке мира. Onion простенький Jabber сервер в торе.

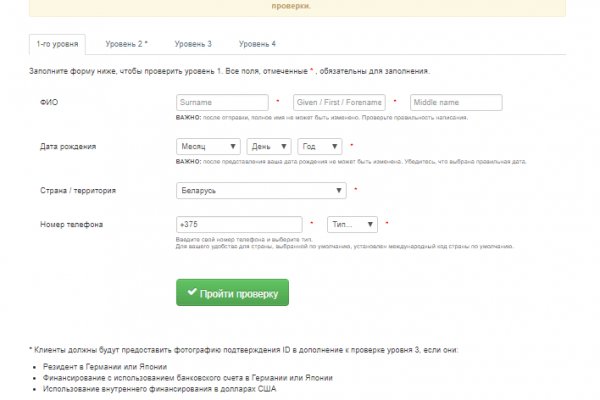

В настоящее время маркетплейс. Вывод Биткоин с Kraken Мы покажем на примере Биткоина,.к. Qubesos4rrrrz6n4.onion QubesOS,.onion-зеркало проекта QubesOS. Раньше была Финской, теперь международная. И вполне вероятно, что пользователь посчитает это за какую-то проблему и решит найти способ для ее устранения. Даркнет, он же Dark Web, он же «Темный интернет» и «Темная сеть» (иногда ошибочно называется «Дипвебом «Глубокой сестью» или «Глубоким интернетом по сути такая же компьютерная). Та же ситуация касается и даркнет-маркетов. Onion Freedom Chan Свободный чан с возможностью создания своих досок rekt5jo5nuuadbie. ЦРУ Основная причина, по которой ВМС США создали Tor, заключалась в том, чтобы помочь информаторам безопасно передавать информацию через Интернет. Check Also Кракен сайт доверенных, kraken правильное зеркало, ссылка на kraken официальная kraken4supports, адрес сайта кракен, ссылка кракен анион, ссылка кракен тор onion ркало. Onion SkriitnoChan Просто борда в торе. В будущем весь мир будет разделен на виртуальный и реальный, и многие предпочтут интернет. Обзвонила подружек, слёзно поклянчила - раздобыла таки. Свяжитесь с нашей службой поддержки Вариант 2: Ctrl C/Ctrl V веб приложение Good Crypto Еще один безопасный и удобный способ добавить ключ использовать веб-версию нашего приложения. Но по большей части пользователями являются простые люди, которые заботятся о своей анонимности и конфиденциальности. На всякий случай стоит связаться с ним для выяснения подробностей. Org есть рекомендация использовать. Охоту за ними начинает ФБР и главный компьютерщик корпорации Эллингтон по кличке Чума (Фишер как зайти на гидру Стивенс). Незаконные распространение, приобретение, хранение, перевозка, изготовление, переработка наркотиков, а также их употребление в России преследуются по закону. Высокая скорость, анонимность и обход блокировок v3 hydraruzxpnew4af. Onion - Cockmail Электронная почта, xmpp и VPS. Gartner включила основанную в 2014 году компанию в список "крутых поставщиков" (cool vendors то есть тех, кто "демонстрирует новые подходы к решению сложных задач". Используйте в пароле строчные и заглавные буквы, символы и цифры, чтобы его нельзя было подобрать простым перебором. Просто переведите криптовалюту или фиат из другого кошелька (банковского счета) в соответствующий кошелек Kraken? Помолитесь, отче, чтоб Бог у меня собаку не забрал? Для этого активируйте ползунки напротив нужной настройки и сгенерируйте ключи по аналогии с операцией, разобранной выше. Когда вы скинете фото документов, нужно будет подтвердить себя через селфи. Он работает децентрализованно, доступ к нему осуществляется через специальные браузеры, такие как Tor, которые маршрутизируют зашифрованные сообщения через несколько серверов, чтобы замаскировать местоположение пользователя. Onion - Архив Хидденчана архив сайта hiddenchan. Для доступа в кракен сеть Tor необходимо кракен скачать Tor - браузер на официальном сайте проекта тут либо обратите внимание на прокси сервера, указанные в таблице для доступа к сайтам. Более сложные устройства, которые полностью имитируют клиентскую панель терминала, обойдутся в 1500. Децентрализованный и зашифрованный интернет Даркнет - это анонимная и неконтролируемая часть интернета, недоступная обычным поисковым системам типа Google. Хорошая новость в том, что даже платформа не увидит, что вы копируете/вставляете. Как заработать на Kraken Стейкинг или стекинг, это удержание криптовалюты для получения пассивного дохода от нее. Как искать сайты в Даркнете? Д.) и продаже инсайдерской информации. Feb 14, 2020 Покажем 3 рабочих способа, как зайти в магазин Гидра в 2021 году. Живую. Та же ситуация касается и даркнет-маркетов. Onion/ (Майнинг BTC) Форумы http lwplxqzvmgu43uff. В наше время вопрос анонимности в интернете возникает довольно часто. Даркнет отвечает всем нуждам пользователей, в зависимости от их запросов. Позвонила от отчаяния подруге - займи денег, старый друг. Люди бегут в подпольную VR-систему от проблем настоящего мира, пришедшего в упадок после глобальной катастрофы. Сайты сети TOR, поиск в darknet, сайты Tor. Реферальное вознаграждение Получите 20 при использовании реферального кода Kraken при регистрации. Хотя основной профиль "Гидры" - торговля наркотиками, известен как минимум один случай, когда через эту площадку фактически было заказано убийство человека - подмосковного следователя Евгении Шишкиной. Основная статья доходов продажа ПАВ и марихуаны, составляющая львиную долю прибыли. Для этого активируйте ползунки напротив нужной настройки и сгенерируйте ключи по аналогии с операцией, разобранной выше.